Wereldwijd, betrof de waarde van Card fraude in 2019 $28.65 miljard. In het EU/SEPA gebied werd de totale waarde aan frauduleuze card transacties in hetzelfde jaar geschat op €1.87 miljard. In een steeds digitalere wereld, waarin consumenten online shoppen, e-banken, werken, daten, verzekeringen afsluiten en betalen m.b.v. een groeiend aantal lokale en globale betaalmethoden, worden ook fraudeurs steeds inventiever. In 2020 is e-commerce – zeker onder invloed van Covid_19 lockdowns – gegroeid en daarmee is het aantal relatief anonieme Card-Not-Present (CNP) transacties exponentieel toegenomen. CNP transacties zijn een walhalla voor financiële misdadigers. €1.50 miljard aan het totale card fraude verlies betrof CNP transacties, 80% van alle card-fraude.

Card fraude staat al jaren bovenaan in de financiële misdaad statistieken. Nieuwe betaalmethodes bieden criminelen nieuwe mogelijkheden om bedrijven op te lichten of consumenten te beroven van hun ID. Buitenstaanders kunnen gebruikmaken van corrupte, interne medewerkers die informatie lekken en de fraudeur toegang verlenen tot gevoelige data. Skimming, Phishing, ID roof beroven klanten en bedreigen de reputatie en de financiële stabiliteit van financiële dienstverleners.

Risk Management afdelingen moeten nieuwe risico’s identificeren, afwegen, voorkomen door nieuwe protocollen en werkprocessen te implementeren en personeel moet worden getraind in het herkennen van verdachte activiteiten. Het bestuur heeft de taak om processen aan te sturen die risico’s tot een minimum beperken d.m.v. een proactieve risk management strategie.

Over welke vormen van risico spreken we?

- Financieel risico

- Reputatieschade

- Witwassen

- Fraude

- Non-Compliance

- Cyberaanvallen

- Andere vormen van risico’s

Wetgevers richtten zich op banken, hypotheekverstrekkers, verzekeraars, en andere financiële dienstverleners. Naarmate het betalingsverkeer zich meer en meer online afspeelde en e-commerce enorm groeide, werden ook Payment Service Providers (PSP) en Merchant Acquirers – bedrijven die digitale betalingen afhandelen – gedwongen om te investeren in compliance en risk management om te voldoen aan regelgeving en financiële misdaad te helpen voorkomen. Vooral, omdat toezichthouders en regelgevers signalen kregen dat digitale betalingen het volgen van de geldstroom bemoeilijken en een walhalla werden voor witwassers. Ook bedrijven die zich sinds de Bitcoin rage enthousiast op de cryptovaluta markt stortten, ontspringen de dans niet. Deze bedrijven zien zich gedwongen een steeds groter deel van hun budget te investeren in risk management om fraude en andere vormen van financiële misdaad te voorkomen.

Onafhankelijk van het type risico, bestaat risk management uit een aantal elementen:

- Bewustwording van de potentiele risico’s

- Identificatie

- Evaluatie

- Risico Beheer/Controle

- Implementeren van protocollen

- Het Monitoren van risico’s

Het monitoren van risico’s is een voortdurend proces, waarbij risico’s periodiek worden geëvalueerd en gewogen, waardoor risico protocollen kunnen worden verbeterd, dankzij nieuw opgedane kennis. Dit is een cruciaal onderdeel van het risk management proces, omdat criminelen hun modus operandi continue aanpassen aan nieuwe technologie en gaten in de wetgeving ontdekken, waarop zij handig inspelen.

Handmatige procedures beheren en aanpassen vereist goed getraind personeel. Dit kan veel sneller en accurater. Innovatieve technologieën hebben de financiële markt voor altijd veranderd (Fintech) en transformeren nu ook de compliance en risk management afdelingen van financiële instellingen d.m.v. Regtech oplossingen die deze complexe handmatige processen ondersteunen, complementeren of vervangen. Hierdoor kunnen financiële dienstverleners zich weer focussen op hun kerntaak: het verlenen van financiële diensten.

Regtech oplossingen vertalen gestructureerde en ongestructureerd data naar zogenaamde besluit-regels die helpen om risico’s op tijd te ontdekken en te voorkomen. Regtech helpt om werkprocessen te optimaliseren en risico beheersbaar te maken door procedures aan te passen en waar nodig te veranderen. Risico’s kunnen worden gemonitord, doordat Regtech ‘alarm slaat’ zodra het systeem ongebruikelijke patronen ontdekt.

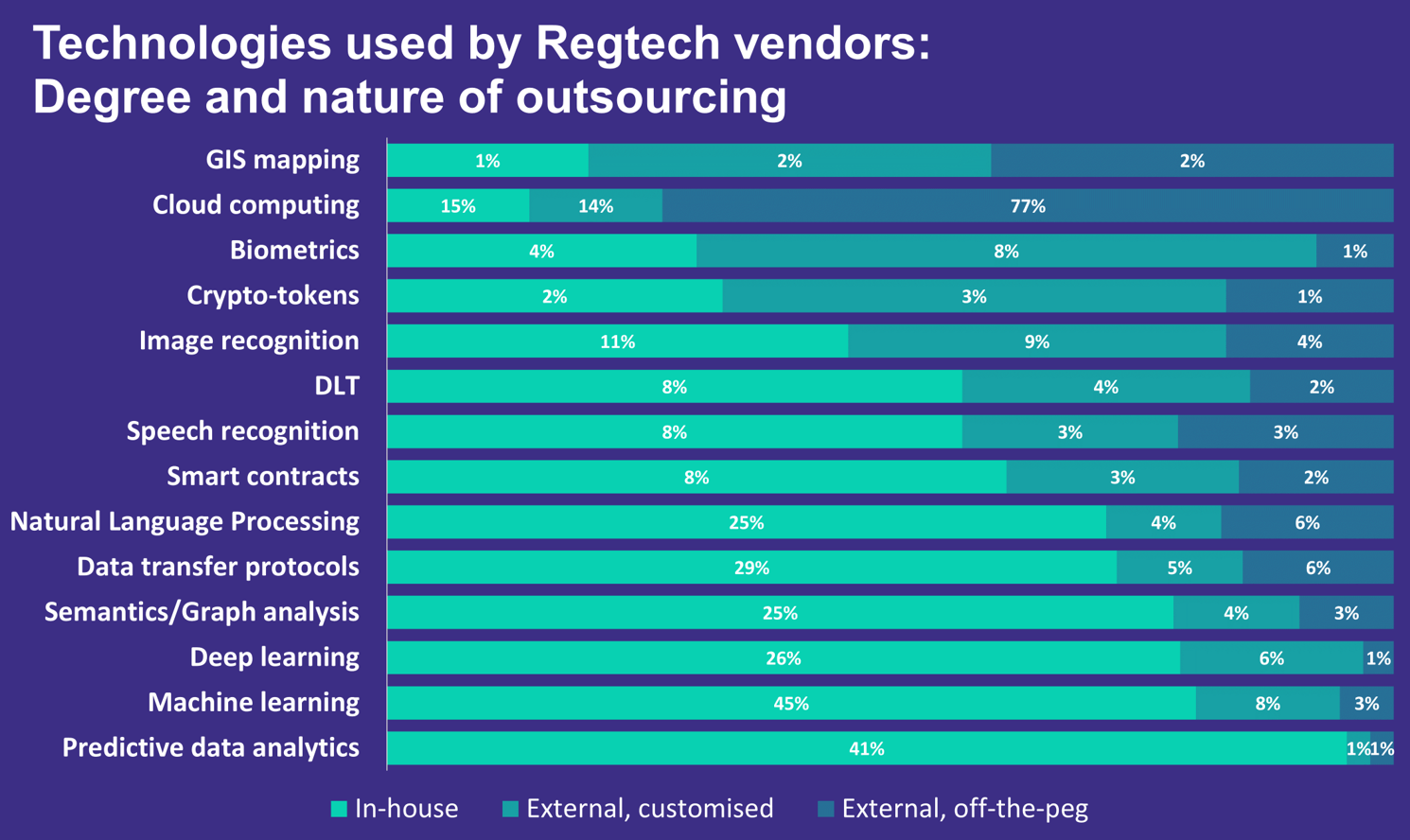

Regtech biedt bedrijven een veelheid aan innovatieve Cloud-gebaseerde oplossingen, die financiële misdaad tijdig detecteren door beschikbare data te analyseren en ongebruikelijke patronen op tijd op te sporen door middel van een breed scala aan innovatieve technologie. In de onderstaande tabel uit een rapport van het Cambridge Center of Alternative Finance wordt duidelijk welke innovatieve technologieën het meeste door Regtech bedrijven wordt ingezet om financiële instellingen te helpen bij het automatiseren en optimaliseren van risk management processen.

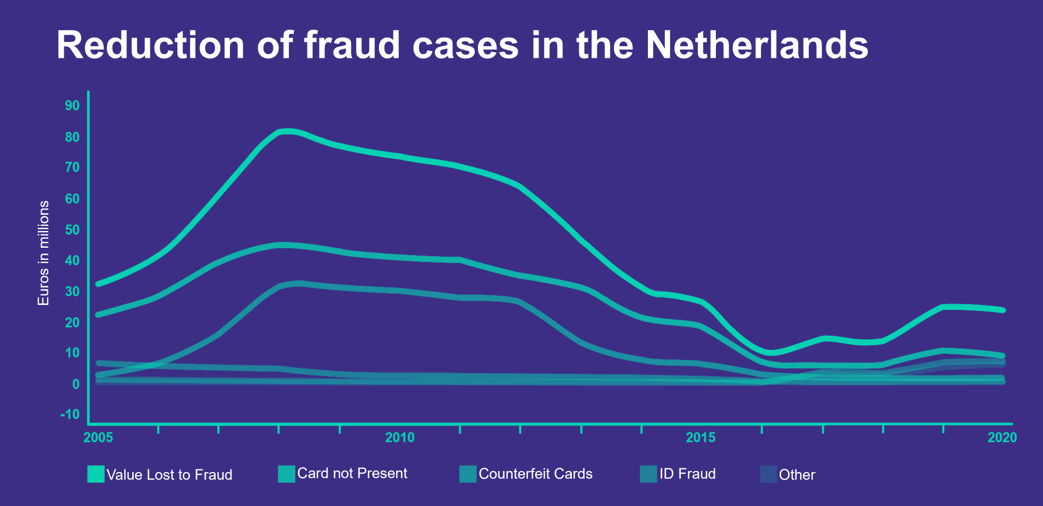

Nederland doet het opvallend goed, vergeleken met andere landen in de EU. Vroege adoptie van 3D-Secure, het DigiD, Geo-Blocking van Debit Cards en een relatief laag gebruik van Credit Cards door het immens populaire IDEAL, hebben i.h.b. creditcard fraude – dat in andere landen explosief is toegenomen – helpen afremmen.

Desalniettemin zien ook steeds meer Nederlandse diensterleners kans om hun Risk Management processen en procedures te optimaliseren door integratie met krachtige Regtech oplossingen. Hyarchis is al decennia marktleider in document en data management en heeft zich de afgelopen jaren toegelegd op het aanbieden van Regtech oplossingen aan financiële dienstverleners.

Wilt u informatie over de Risk management oplossingen die Hyarchis uw organisatie kan bieden? Neem geheel vrijblijvend contact met ons op via:

Geschreven door